증여세 계산방법 할아버지로부터 증여받을 경우 홈택스(현금증여간편신고)

안녕하세요!! 오늘은 증여세 계산 방법에 대해 올리려고 합니다.오늘 올릴 내용은 할아버지로부터 주식을 일부 증여받은 후 아버지로부터 현금을 다시 증여받는 경우 증여재산가액 및 증여재산공제 적용 방법입니다.

우선 증여내역을 한번 정리해보면!! 1. 2013년 2월 할아버지로부터 시가 2천만원의 주식을 증여받고, 당시 미성년자로서 증여재산공제 2천만원을 적용하여 신고2. 2021년 2월부로 현금 4천만원을 증여받는다.

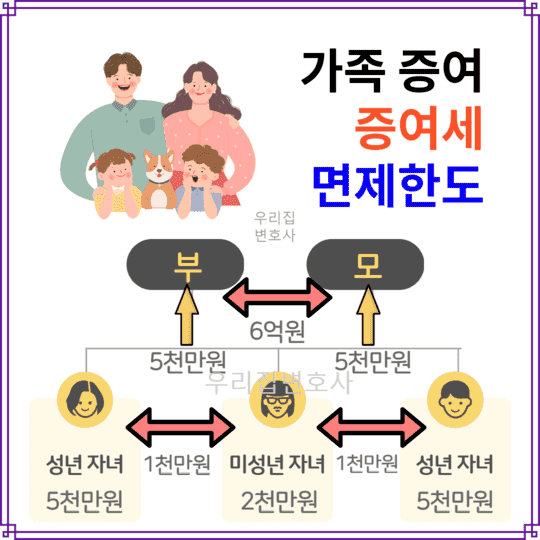

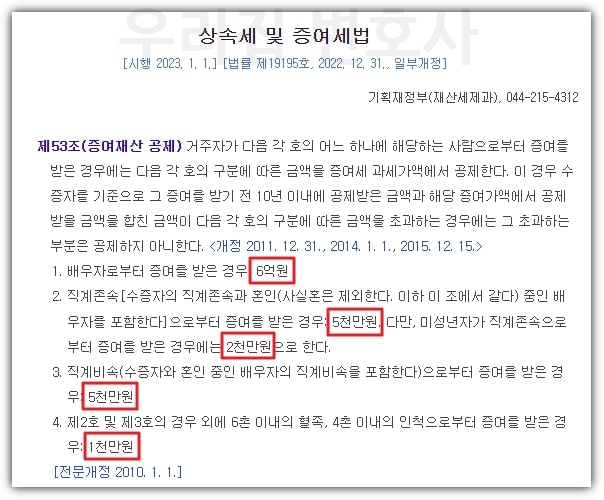

이 경우 증여세를 한번 계산해 보겠습니다!!그전에 먼저 증여세 신고!!증여일이 속하는 달 말일로부터 3개월 이내에 해야해!!증여재산가액은 시가로 평가해줘!!증여재산가산액은 증여자 기준으로 현재 증여일 10년 역산하여 천만원 이상의 증여액을 합산하여야 하며, 이때 직계존속이 증여자인 경우 그 배우자도 동일인으로 보고 합산하여야 합니다.그리고 증여재산공제는 개인이 아닌 증여자 그룹별로 계산해야 합니다.벌써 여러분, 알고 계시죠?그럼 이제 계산해 봅시다!!

① 증여 재산가액 증여 재산가액은 증여일 현재 시세로 평가합니다!!아버지로부터 현금을 증여 받은 것에 그저 4천만원입니다.현금은 그게 바로 시가으니까요!!② 채무액 채무액은 없습니다!보통 부동산을 증여할 경우 담보 설정 금액 또는 임차인의 보증금 등이 이에 해당한다고 보면 좋습니다.③ 증여 재산 가산 액수 증여일 기준으로 역산하고, 10년간 증여자에게서 증여 받은 천만원 이상의 금액을 합산해야 합니다. 다만 증여자가 직계 존속의 경우 그 배우자도 동일인으로 보고 배우자가 증여한 금액도 천마 원 이상의 금액이면 합산해야 합니다.여기에서는 예전 증여한 사람이 할아버지인 현 증조 여자의 아버지와 동일 인물은 아닙니다. 그래서 증여 재산 가산 액수는 0원입니다.④ 증여세 과세 가액 증여 재산가액-채무액+증여 재산 가산 액수이므로 과세 가액은 4천만원 ⑤ 증여 재산 공제 증여 재산 공제의 경우 말씀 드렸듯이 직계 존속, 직계 비속, 기타 가족 그룹별로 10년간 5천 만원, 천만원 등을 공제할 수 있습니다.이번 신고의 경우 2013년에 증여한 할아버지와 2021년에 증여한 남편은 신고인의 직계 존속으로 동일 그룹에 속하고 있습니다.그래서 2013년에 증여 재산 공제를 받은 2천만원을 제외한 3천만원까지 공제를 받을 수 있습니다. 만약 신고인이 미성년자라면 2천 만원만 공제 가능하므로 추가로 받지 못했어요??그런데 1999년생이니까 21년 현재 미성년이 아닙니다. 그래서 10년간 받는 증여 재산 공제 5천만원 중 2013년에 받은 2천만원을 제외한 3천만원에 대해서 증여 재산 공제를 받을 수 있습니다.3천만원 ⑥ 증여세 과세 표준 증여세 과세 표준=증여세 과세 가액-증여 재산 공제 4천만원-3천만원=1천만원 ⑦율은 구간이 1억원 미만인 것으로 10%적용됩니다.10%⑧ 증여세 산출 세액 과세 표준(세율-누진 세액 공제=1000만원×10%-0100만원, 가구 생략 할증 과세액도 증여자가 할아버지라면 가구 생략 할증이 세액을 검토해야 하는데!증여자가 돈이기 때문에 가구 생략 할증이 세액은 해당하지 않습니다.⑪ 신고 세액 공제 신고 세액은 증여세 신고 기간 내에 신고만 하면 무조건 공제 받는 공제입니다. 증여세 산출 세액+가구 생략 할증 과세액-기타 공제 세액을 계산한 금액에서 3%를 신고 세액 공제로 받을 수 있습니다.1,000,000×3%=3만원입니다.신고 세액 공제는 납부를 하지 않아도 신고만 하면 받은 세액 공제로 반드시 기한 내에 신고하세요.⑫ 차가 감납하는 세액, 최종 납부하는 세액은 1,000,000-30,000=97만원입니다!!이번 신고는 간단하네요^^혹시 모르니까 해당 내역으로서 기재한 증여세 신고서도 드리겠습니다.

그럼 그 내용을 홈택스로 신고하는 방법을 한번 보여드릴게요.이번에는 현금증여라 정기신고 말고 현금증여 간편신고로 한번 해봤어요.증여세 신고에서 현금증여간단신고 선택!!

정기신고와 마찬가지로 증여자(재산을 주는 자) 주민번호 기입 후 조회!!수증자(재산수령자) 본인의 주민번호가 기입되어 있으니 옆에 확인!! 눌러주시고 전화번호를 꼭 기입해주세요.

그리고 하단에 ‘증여자와의 관계’를 반드시 기재해 주시기 바랍니다.증여자 기준으로 관계를 기입해 주세요.이번 신고는 증여자가 아버지이므로 ‘부’를 선택해 주시기 바랍니다.그리고 하단의 ‘수증자 구분’에서 해당되는 사항이 있으면 꼭 체크해주시기 바랍니다.이번 신고에는 모두 해당 없이 체크 없이 다음으로 이동합니다.그러면 증여재산 입력 및 세액계산 화면입니다.

보시면 현금증여간단신고라서 현금재산만 기입가능하네요!!평가금액 4천만원 기입후 등록하기 눌렀는데!!팝업이 나오네요!!우측 상단의 ‘동일인증여재산조회’ 버튼을 클릭하여 10년 이내에 증여받은 재산을 확인하라는 내용입니다.. 이거 확인해야지!! 재산등록을 할 수 없습니다!!’동일인 증여재산 조회’를 클릭하면 10년 이내 증여세 결정(신고) 내역이 없다고 나옵니다. 있으면 합산해주셔야죠?확인 후 등록하시면 등록됩니다!!4천만원 등록했습니다.그럼 하단 세액계산쪽에 증여재산가액이 자동 반영되고 증여재산공제도 마찬가지로 4천만원 자동 기입되어 있습니다… 그런데 저희는 2천만원 전에 공제받았잖아요??그래서 수정을 해야합니다..신고서가 자동으로 했다고 전달하면 ^^;;가산세가 나올 수 있습니다…물론 증여재산공제 오류 적용으로 인한 과소신고 가산세는 감면될 수 있지만 납부지연 가산세는 부과될 수 있으니…정확하게 하는 것이 좋겠죠??그래서 예전에 할아버지께 공제받았던 2천을 제외한 3천만원만 증여재산공제에 반영해주시면!! 나머지 금액은 자동으로 계산됩니다.신고세액공제도 자동으로 계산됩니다!!산출세액계의 3%로 3만원 자동 기입됩니다.그리고 하단의 분납은 활성화 되어있지 않네요!! 납부하실 세액이 천만원 미만이라서 그런가봐요!!저장 후 다음으로 이동하면 신고서 제출 화면으로 이동합니다.신고서 요약에서 모두 확인할 수 있습니다.다시한번 확인해주세요 최종제출을 누르면!! 신고완료입니다. 확실히 현금증여신고는 쉬운것 같습니다..증여재산공제만 신경쓰시면 될것 같습니다..증여세계산 및 신고시 참고해주세요!!#증여세 #전자신고 #중여세계산 #증여재산가액 #증여재산공제 #직계존속 #직계비속 #5천만원 #10년간